博时基金关于央行下调 OMO 利率的点评

2023年6月13日,央行开展20亿7天逆回购操作,并下调7天 OMO利率10bp至1.9%。对于央行下调 OMO 降息操作,我们点评如下:

1、基本面下行压力下,货币政策存在宽松必要性

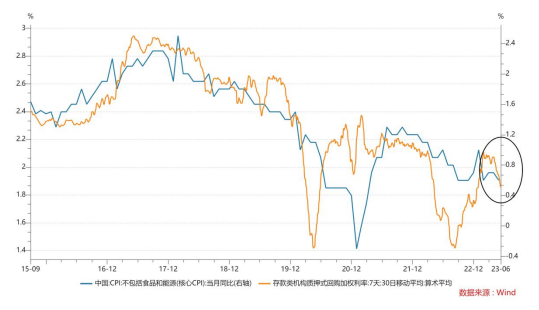

本次央行降息,主要在于二季度以来基本面环比出现明显弱化,尤其是地产基建链转弱,当前宏观经济面临较大下行压力,货币政策需要继续宽松从而托底基本面。此前一季度随着疫情放开,基本面出现反弹,不过二季度以来地产链再次转弱,从金融数据来看,居民端杠杆持续收缩是当前经济的核心拖累。核心 CPI 同比再度转弱显示实体终端需求低迷,历史上资金利率与核心 CPI 有较高相关性,通胀持续回落下货币政策往往会继续宽松。3 月以来PMI 已连续三个月下行,随着基本面下行压力加大,政策利率存在下调的必要性。

后续 MLF 和 LPR 利率可能会随着下调,央行需要通过下调政策利率从而降低银行体系的负债成本,降低实体融资成本。此前银行下调存款利率也反映了当前基本面下缓解银行负债成本压力的必要性。

上周 6 月 9 日央行行长易纲重提“逆周期调节”,反映了货币政策对基本面下行压力的关注度上升。此前央行一季度货币政策例会通稿删除“需求收缩、供给冲击、预期转弱”三重压力和“逆周期调节”表述,强调“搞好跨周期调节”,而近期再次重提“加强逆周期调节”,主要也是基本面转弱、通胀持续低迷和就业压力加大之下,货币政策存在继续宽松的必要性。

2、对债券市场的影响

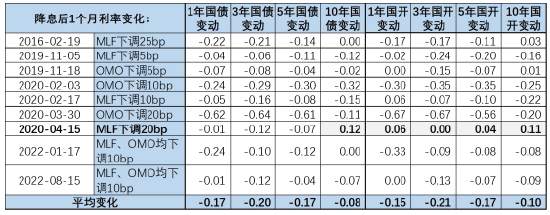

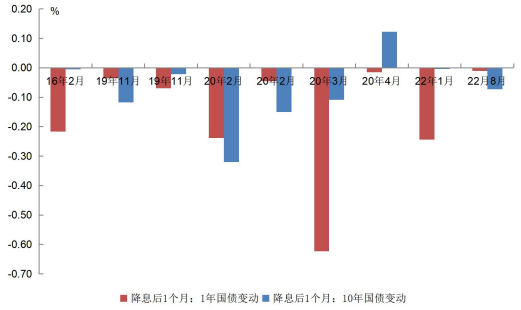

当前基本面下行压力的核心在于缺乏有效的信用扩张部门,如果居民部门杠杆率持续收缩的态势没有被扭转,或政府未通过有效政策刺激来对冲地产链的下行,那基本面下行的压力仍在,货币政策将继续保持宽松。政策利率的下调,会银行体系的负债成本,打开收益率下行的下限,有利于收益率的下行。 从历史来看,降息后通常会债券收益率下行。我们统计了 2016 年以来MLF 和OMO政策利率下调后 1 个月,各期限利率债收益率的变化,中短端通常下行幅度大于长端,1 年国债平均下行 15bp,中等久期的品种下行幅度通常达到 17-20bp,幅度不弱于短端,而长端10 年平均下行 8bp。

降息对于资金面和短端下行作用更为直接,而长端收益率的走势取决于后续基本面能否出现明显回升。过去降息后 1 个月,仅 20 年 4 月长端收益率出现上行,当时在疫情后随着生产等修复和海外国内大幅政策刺激,国内基本面在 5 月后出现明显回升,从而带动了长端收益率的上行,此外的历次降息后,对应长端收益率更多为下行或震荡。

总的来看,基本面下行压力加大下,货币政策存在进一步宽松的必要性。降息有利于缓解银行负债成本,打开收益率下行的空间,如果政策没有有效对冲或者扭转地产链收缩的态势,那基本面下行的压力仍在,货币政策可能保持偏宽松的态势。

3、对股票市场的影响

近几个月国内股票市场亦在计入经济恢复变慢的情况,盈利弹性较弱也对市场形成一定的拖累。政策预期的波动相对较小,也并非市场主要驱动因素。

这次 OMO 降息有一定的超预期。绝大多数投资者并不认为稳增长立场已经改变,但政策是否会对一到两个月的经济变化做出明显反应并不确定。因此这次利率下行至少在时间点上有一定的超预期,也有利于投资者和经济个体稳定对政策立场的看法。

我们预计后续市场整体以及相关板块仍将更多跟随经济高频情况的变化,边际向好的概率仍然偏大。从预测角度看,后续经济、盈利的预期逐渐企稳改善的概率仍然偏大,其间稳增长立场也会有相当的稳定性,结合股市自身估值以及相对债券估值的位置,当前仍是对股票市场较为友好的时间段。

拓展阅读

热门文章

- 发生了什么?“中字头”又狂拉

2023-04-22 02:14 - 淄博酒店控价:涨幅超50%将被查!“五一”酒店价格狂飙,有的上涨近千元

2023-04-24 02:11 - 今年以来沪市央国企六成股价上涨,估值修复下业绩如何?

2023-04-24 02:13 - 五大博客看后市:市场并没有出现超跌股反弹的局面 下周初仍有调整的可能

2023-04-22 02:14 - 博时基金关于央行下调 OMO 利率的点评

2023-06-16 02:13 - 英国4月通胀率大幅回落至8.7%,自去年8月以来首次降至个位数

2023-05-25 02:13

推荐阅读